万倍乌龙,唯一一家净利润下滑的上市券商,又出了啥情况?

在证券行业整体向好的背景下,河南省内唯一一家券商,在A+H两地上市的中原证券,净利润却下探一成以上。而其在公告中出现的万倍笔误,更是成功引起了行家的注意。

净利润同比下降一成

4月22日盘后,中原证券披露了2019年年报:全年实现营业收入23.73亿元,同比增长43.82%。归母净利润却同比出现了负增长,下滑11.50%至5,822万元。

而据协会数据,2019年度全行业133家券商合计实现营业收入3,604.83亿元,同比增幅为35.37%;净利润为1,230.95亿元,同比增幅为84.77%。

从分季度数据来看,中原证券前三季度营业收入变动不大,且每季度均有盈利,但净利润呈连续下降态势。而在第四季度,不仅营业收入环比下降四成多,还首次出现了单季亏损,净利润为-2.32亿元,几乎抹平了上半年2.40亿元的净利润。

公司没赚到钱,分红自然也无从谈起。此前,中原证券以10派0.2的方式派发2019年上半年现金股利,合计分红7,738.14万元,剩余结转5,841.84万元。而在2019年下半年,中原证券不进行分红。

经纪业务毛利率腰斩

让行家好奇的是,净利润下降究竟是什么原因?为此,行家对中原证券的主要业务进行了一番梳理。

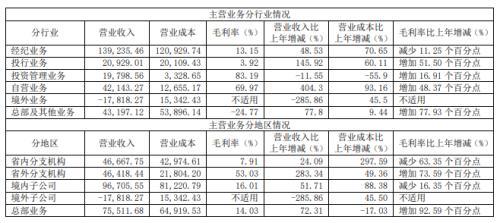

从营收结构来看,经纪业务依然是中原证券的重头戏。全年实现营业收入13.92亿元,同比增长48.53%。

公司A股基金交易量13416.81亿元,市场份额4.93‰,全年新增客户22.69万户;融资融券余额55.26亿元,较2018年增长35.72%;股票期权成交量239.23万张,较2018年增长44.60%;公募基金实现销售15.63亿元,同比增长34.94%;收益凭证实现销售34.76亿元,较2018年增长25.90%;新增代销信托产品1.29亿元。

与此同时,营业成本水涨船高,达到12.09亿元,同比增幅为70.65%,几乎是营收增幅的1.5倍。这也导致毛利率减少11.25个百分点,降至13.15%,接近腰斩。

关于“增收不增利的”原因,中原证券表示,由于外资引入以及互联网金融的冲击,公司经纪业务佣金率及市场份额不断下降,资本中介业务利差或将进一步收窄,并将对公司利润增长产生不利影响。

自营业务增长超过四倍

与证券行业整体趋势一致,中原证券2019年自营业务增长速度最快,同比增幅高达404.30%;实现营收4.21亿元,一举成为第二大业务。在营业成本同比增加93.16%的同时,毛利率增加48.37个百分点,达到69.97%。

报告期内,权益类投资扭亏为盈,实现收益4,776.49万元。固定收益投资实现收益53,185.33万元,较上年增长55.20%。

中原证券表示,2020年将在深耕现有业务的同时,提高权益类交易投资收益率;结合市场变化,丰富固收产品品种,拓展业务覆盖的深度和广度买入返售金融资产利息收入,持续提高对客户的全方位服务水平,推动债券销售业务的更好发展。

投行业务增收增员

作为中小券商,开展投行业务并不容易。而中原证券一方面在2019年内完成投行业务条线改革,另一方面,业绩表现也颇有亮点:

全年实现营业收入2.09亿元,同比增长145.92%。营业成本为2.01亿元,同比增长60.11%。毛利率增加51.5个百分点,为3.92%。

2019年全年完成IPO联席主承销项目1单,上市公司再融资项目3单,沪深两市股权主承销金额全年累计21.13亿元,较2018年增长523.30%;完成企业债项目4单,公司债项目9单,金融债项目2单,债权类主承销金额全年累计人民币112.53亿元,较2018年增长97.42%。此外,公司还完成上市公司并购重组独立财务顾问项目5单,新三板定向融资8单。

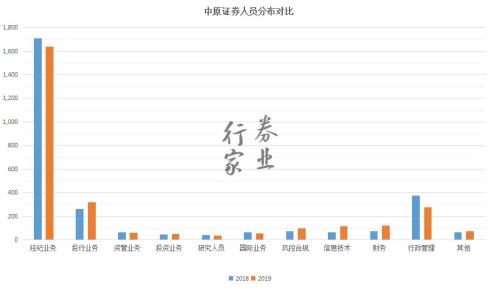

值得一提的是中原证券对投行业务的投入。据年报披露,中原证券当期业务及管理费增加30.04%,主要原因是投行业务条线员工增加,人工成本增加。

中原证券各条线人员对比,券业行家制图

与2018年报相比,中原证券投行业务人员从264名增至317名,同比增长20.08%。而公司员工总数却因为经纪业务和行政管理人员明显减少,同比下降了0.07%。

资管业务毛利率超过八成

在资管业务方面,中原证券实现营业收入1.98亿元,同比下降11.55%;但由于营业成本下降55.90%,因而毛利率同比增加16.91个百分点,达到83.19%,为各类业务之最。

截至报告期末,公司资产管理总规模76.18亿元。其中集合资产管理计划12支,管理规模50.28亿元;定向资产管理计划7支,管理规模18.60亿元,专项资产管理计划2支,管理规模7.30亿元。

中原证券表示,将以提升主动管理能力为核心,采取差异化和适度规模化的业务策略,积极布局权益类投资业务,适度开展固收投资和机构融资业务,持续提升专业化产品设计和资产配置能力,打造面向零售客户的产品线,建设机构客户产品线,助推财富管理转型。

股质业务“雷声”不断

虽然中原证券未将信用业务单独列出并说明,但在资产减值和涉诉披露中,还是让行家发现了一些隐忧。

合并利润表显示,中原证券2019年度利息净收入为2,849.76万元,同比减少89.03%,主要为买入返售金融资产利息收入减少。

与此同时,2019年信用减值损失总额为3.50亿元,同比增长21.56%。其中买入返售金融资产减值准备达1.77亿元,占比超过一半。

行家注意到,在中原证券披露的8起涉诉事项中,与股票质押式回购业务违约相关的就有5起,涉诉金额达12.20亿元,并均计提了相应减值准备。

境外业务首次出现亏损

境外业务营收转负,成本攀升,也是中原证券2019年净利润负增长的一大原因。

2018年,中原证券境外业务收入尚有1.53亿元;而在2019年,境外业务收入录得负值,为-1.78亿元。加之成本上升45.50%,达到1.53亿元。导致中原证券境外业务出现了近年来的首次亏损。

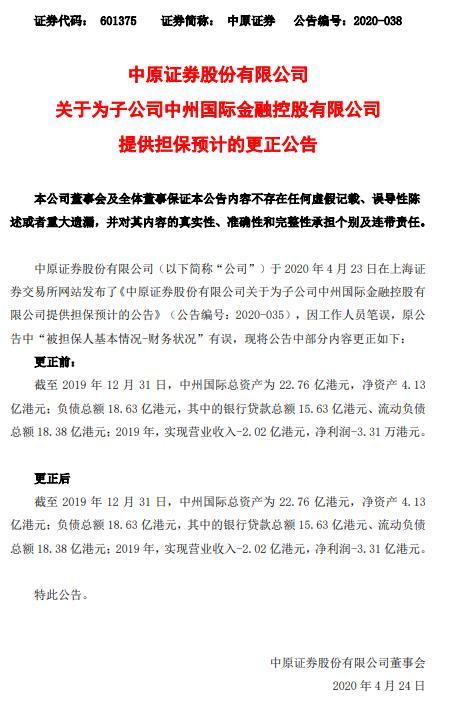

公开信息显示,中原证券主要依靠位于香港的子公司中州国际金融控股有限公司(简称:中州国际)及其子公司开展境外业务。截至2019年底,中州国际总资产为22.76亿港元,净资产4.13亿港元;2019年,实现营业收入-2.02亿港元,净利润-3.31亿港元。

中原证券表示,出现大幅波动的主要原因是买入返售金融资产利息收入,经济调整和金融去杠杆导致债务违约的比例大幅提升,整个行业处于信用风险集中爆发的阶段,部分投资项目出现逾期,导致较大额计提减值准备。

此外,行家还发现了一起乌龙事件。

4月23日,中原证券曾经发布了一则为子公司提供担保预计的公告,却将被担保人中州国际2019年的亏损额写成了-3.31万港元,缩小了一万倍。

时隔一天,中原证券发布更正公告称,修正了中州国际的亏损额,并将这一情况解释为“工作人员笔误”。

本文源自券业行家

注册会员查看全部内容……

限时特惠本站每日持续更新海量各大内部创业教程,年会员只要98元,全站资源免费下载

点击查看详情

站长微信:9200327